「え?解約したのに年会費払うの?」

そう思った時にはもう遅かった――。胃がきゅっと縮む感覚💦 思い出してもまだ冷や汗が出ます。

これまで30年(人生の半分!)、その時々の生活圏に合わせてクレジットカードを作り変え、「いかに効率よくポイントを貯めるか」を研究してきた私がやらかした、ポイ活人生最大級の失敗についてお話します。

それは、

高額な年会費を払った直後にカードを解約し、しかも特典まで全部失う

という、我ながら信じがたいミスでした。

年齢のせいで判断力が鈍ったのか、長年大きな失敗がなかったことで慢心していたのか…。

かなり凹みましたが、せめてどなたかの役に立てばと思いまとめてみます。

解約したのに年会費29,700円は支払う羽目に|確認不足の高い授業料

きっかけはANAのSFC(スーパーフライヤーズカード)の制度改正 👉【2028年制度改定】ANAスーパーフライヤーズカード(SFC)変更解説|年間300万円基準と特典維持の条件とは

せっかく取得したANAラウンジなどの特典が、年間300万円利用しないと維持できないという話が出てきました。

我が家にはその時点で

- Dカードプラチナ(年会費29,700円)

- ANA SFCゴールド(年会費16,500円)

- JMBカード(家族カードあわせて8,250円)

と、年会費のかかるカードが3枚。

「これ、一枚に集約したらSFC維持できる?」「300万円利用って現実的?」と家計簿をにらみながら考えていた時、ふと気づきます。

「あ、Dカードプラチナの更新、来月だ!」

年会費29,700円は正直、軽くない金額。

気づいたのが4月15日。そして前年の年会費請求も4月15日。

利用速報を見ても、まだ請求が反映されていなかったので、

「今なら間に合う!」

と思って、Webから解約してしまいました。

……これが大失敗。

後から考えれば、日付をさかのぼった明細が追加されるなんて、クレカ生活を長年していれば何度も経験していることなのに。

しかもその時点で、「本当にANAカードに300万円集約するのか」の結論すら出ていませんでした。

なのに私の頭の中は、

「29,700円節約できる!」

の短絡モード。

完全に判断を誤りました。

実はもうこの時点で手遅れだった

コールセンターは営業時間外。

もちろん自分なりに公式サイトも見たのですが、大事なページを見落としていました。

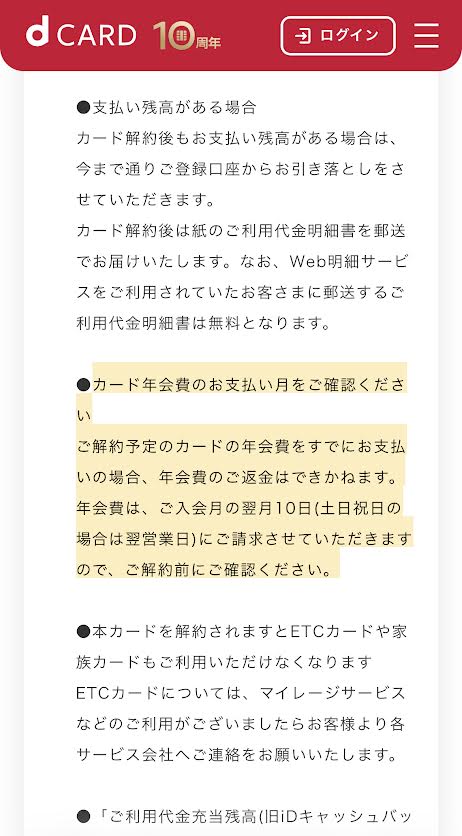

実は、更新月前月にはもう、解約しても次年度の年会費は請求される仕組みだったのです。

あ~~見落とした~~~

つまり、あの時点ではもう何をしても29,700円を払うことが確定していた。

なのに私は、

年会費だけ払って、カード特典だけ全部失う

という最悪のパターンを選んでしまいました。

情報弱者にはならない、と自負していたのに…。

長年ポイ活してきたのに、なぜこんな失敗を?

私のポイ活歴は、夫の仕事について行ったアメリカ在住時代までさかのぼります。

当時は「有効期限なし」が魅力だったノースウェスト航空のマイル修行からスタート。

*****このころのマイルはデルタに引き継がれて、20数年たってもまだ有効でした!👉 睡眠時無呼吸症候群でも海外旅行できる?CPAP持参でイタリア21泊へ|出発〜関空・チャンギまで①

翻訳ソフトも今ほど賢くない時代、辞書を引きながら英語の規約を読んで、「年会費を払っても元が取れる」と判断して使っていました。

その後、日本に戻ってからもクレジットカード中心の生活。

今でこそキャッシュレスが当たり前ですが、25年前はカードが使えないお店も多く、現金を持たずにレジで慌てることも何度あったことか…。

そんなふうに長年、「年会費以上に得をする」を意識して、慎重にカードを選んできたつもりでした。

だからこそ今回の失敗は、かなりショックでした。

Dカード、思った以上に優秀だった…

我が家のカード運用は長く安定していました。

Dカードプラチナを軸に通信費やポイントを集約。

JMBカードではWAONチャージや固定資産税支払い。

そしてANAのSFCゴールドは「お守り」のような存在。

それが今回の焦りで全部崩れました。

しかも、失ってから気づくんですよね。

「あれ、このカード結構優秀だったな…」

dポイント、クーポン、スマホ保険、旅行時の荷物配送など、思った以上に恩恵を受けていました。

例えるなら、

“稼ぎの良い旦那を、一時の気の迷いで手放した気分”

……そんな経験はありませんが(笑)

コールセンターに泣きつくも、復活も返金もなし

往生際が悪いのは承知で、コールセンターにも電話しました。

「返金できませんか?」「Dポイントでも良いので」

「年会費払うなら再開できませんか?」「新しいプラチナカードを作って充当してくれませんか」

でも答えはすべて、

「できかねます」

自分の落ち度だと分かっているので、強くは言えません。

ただ絶句。

唯一の救いは、昨年度利用額に応じたクーポンは解約後も受け取れたこと。

これは事前確認していたのでセーフでした。

つまり――

ちゃんと確認さえしていれば、防げた失敗だった

ということです。

リタイア後のカード整理は、思った以上に慎重に

今回、もう一つ気づいたことがあります。

それは、

リタイア後に高ステータスカードを手放すリスク。

我が家は今、世帯そろって無職。

現役時代は問題なくアップグレードできたカードも、今後は簡単ではないかもしれません。

長年、支払い遅延ゼロ。

海外利用時も連絡を入れ、丁寧に信用を積み上げてきたつもりですが、それでも状況は変わります。

「また必要になったら作ればいい」

は、意外と危険なのかもしれません。

今回の失敗から学んだこと

今回の件で、自分の弱点も見えました。

- 焦って判断すると失敗が多い

- 大局を見るべき時に、目先の29,700円に飛びついてしまう

- 「たぶんこうだろう」で動かず、必ずFAQを確認する

- 長年失敗がないと慢心する

- 聞きたいことだけ確認すると、大事な情報を見落とす

かなり高い授業料でした。

でも、せめてこれを読んだ方が同じ失敗をしなければ、少し報われる気がします。

クレジットカードの解約、特に高額年会費のカードほど、

「思い立ったら即解約」ではなく、一晩置いて確認を。

……そんな人、私以外いないかもしれませんが(笑)

今日も最後までお付き合いありがとうございました。

コメント